[Cover story] 부자 되기 첫걸음… 월급 통장부터 쪼개세요 본문

[Cover story] 부자 되기 첫걸음… 월급 통장부터 쪼개세요

알아두면 돈 되는 월급통장 재테크 요령 월급의 30~60%는 생활비 통장에… 비상금·자기계발 통장에 10%씩 연이율 0.1~0.2% 박하다 말고… 수수료 인하·우대금리 따져 가입을조선비즈 이경은 기자 입력 2012.06.15 03:14

가로 14㎝, 세로 8.5㎝인 나는 샐러리맨들의 애환이 깃들어 있는 월급통장이다. 사람들은 평소엔 나를 대부분 잊고 지낸다. 그러다가 갑자기 나를 찾곤 하는데, 열이면 아홉은 다짜고짜 의심부터 한다. 매달 26일 밤에만 날 찾는 박 과장만 해도 그렇다. 카드값, 대출이자 내고 각종 공과금으로 훅 빠져나가고 나면 남은 돈은 50만원. '열심히 일했는데 왜 이거밖에 안 남았어? 혹시 해킹당한 거 아냐?' 발에 땀 나도록 일했고 표시 나게 쓴 적도 없는데 나한테 남아 있는 게 없다고 불만부터 터뜨리진 말라. 잔고가 바닥나 버린 게 어디 내 탓인가. 나도 정말이지 나름대로 해줄 말이 많다.

↑ 일러스트=김현국 기자 kal9080@chosun.com

◇내가 한 달에 25일 배고픈 이유

사람들이 나에 대해 늘어놓는 최대 불평은 왜 늘 배고프다고 보채느냐는 거다. 분명히 월급날 회사에서 돈이 왕창 들어왔을 텐데, 왜 1주일도 채 지나지 않아 밥 타령을 하느냐고 말이다. 나라고 만날 굶주리고 싶겠는가. 하지만 월급이 들어오자마자 자동이체로 뭉텅, 대출이자로 뭉텅 떼이고 나니 배부르다고 여유 부릴 겨를이 없다. 맞벌이인 김 차장은 재테크하고 싶은 마음은 굴뚝인데 남는 돈이 없어서 저축하지 못한다고 투정을 부린다. 가만 보면 우리나라 월급쟁이들, 전 세계 최고로 부지런하다. 근면한 국민성 때문인지 야근도 서슴지 않고 월화수목금금금, 휴일도 없이 일한다. 그런데 참 희한하지. 이렇게 열심히 일하는데도, 월급 모아 부자 됐다는 사람은 주변에 없다.

월급쟁이는 자고로 바람 앞 겨와 같이 위태위태하거늘, 이렇게 나를 잠깐 머물다 떠나는 '정거장'처럼 취급했다간 큰코다친다. 평생 월급쟁이로 살다 인생 마치고 싶다면 몰라도.

◇3가지 통장으로 쪼개서 부자 되기

티끌 모아봤자 티끌이라고? 하긴, 월급쟁이 주머니 사정이야 빤하지. 하지만 외벌이 김 부장 사모님은 얼마나 야무지게 날 요리하는지 모른다. 월급날 아침이 밝자마자, 사모님은 인터넷뱅킹부터 시작한다. 그러면서 빛을 발하는 통장 쪼개기 신공. 주방에 냉장고, 냉동고, 김치냉장고 등 3종 세트를 놓는 것처럼 사모님은 나를 생활비통장, 비상금통장, 그리고 자기계발통장 등 3가지로 쪼갠다. 생활비 통장에는 눈 딱 감고 남편 월급의 60%만 남긴다. 재테크 전문가인 박종기 머니앤리치즈 대표의 조언을 그대로 실천한다고 한다. 박 대표는 중고생 이상 두 자녀가 있는 4인 가족은 적정 생활비가 세후 월급의 60% 정도라고 강조한다. 자녀가 어리거나 맞벌이라면 40~50%, 자녀가 없거나 솔로라면 30~40%까지 생활비 지출이 줄어야 한단다. 그다음 비상금통장엔 월급의 10%만 꽂아둔다. 차곡차곡 저축하는 셈치고 넣으면 된다는데 비상금 통장은 혹시라도 모를 일이 생길 것에 대비하는 용도다. 여유자금이 전혀 없는 상황에서 큰일이 닥치면 적금을 깨거나 카드 현금서비스를 받는 등 손해가 생길 수 있으니까. 어떤 사람들은 목돈만 보면 참질 못하고 모든 일을 비상 상황으로 만들며 쓰겠다고 달려드는데, 비상금통장은 의료비와 수리비 이외의 목적으론 절대 손대지 말아야 한다. 나도 잘 안다. 남보다 덜 먹고 덜 사고 덜 입으면서 모으는 게 얼마나 힘든지. '왜 이렇게 구질구질하게 살아야 해?'란 생각도 들겠지. 그래서 마지막으로 필요한 것이 자기계발통장이다. 알뜰살뜰 허리띠 졸라매며 부지런히 생활한 대가를 주며 칭찬해 주는 것이다. 월급의 10%면 충분하다. 외식을 하거나 여행을 가거나, 정말 말 그대로 가족을 위해 소비하면 된다.

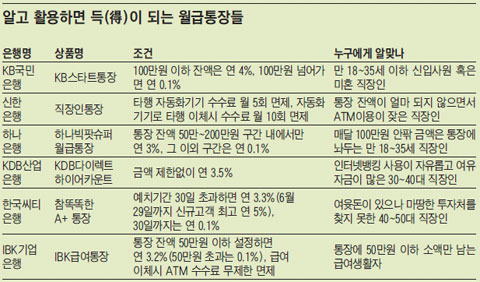

◇그림의 떡 낚시금리, 약(藥)으로 만들기

내가 사람들에게 주는 이자는 보통 연 0.1~0.2%다. 너무 박하다고? 정기예금처럼 만기가 정해져 있는 게 아니라, 언제든지 고객이 요청하면 돈을 바로 내줘야 하는 요구불 계좌이기 때문에 아무리 큰돈을 맡겨도 이자를 넉넉히 쳐주진 못한다. 그런데 일부 은행들은 40배가 넘는 연 4% 고금리를 주기도 한다. 하지만 너무 좋아하진 말라. 세상에 공짜가 어디 있겠나. 누구나 조건 없이 이런 고금리를 받는 건 아니다. 나이가 35세 미만이어야 한다든가, 아니면 딱 100만원까지만 높은 금리를 받을 수 있다든가, 혹은 가입 후 1개월이 지나야 높은 금리가 나온다든가 하는 까다로운 조건이 있으니까 말이다.

누구는 손님 끌기 위한 '미끼금리'라면서 욕부터 하는데, 은행도 땅 파서 장사할 순 없지 않은가. 아무것도 모른 채 이용하면 손해지만, 가입 전에 내용을 잘 알고 이용하면 분명히 이득이다. 요즘은 1000원 안팎인 ATM 수수료를 면제해주는 신상품도 많이 나왔다. 인지도가 낮아 개인고객이 많지 않은 일부 은행들은 무제한으로 수수료 공짜 혜택을 주기도 한다. 뭐가 이렇게 복잡하냐고? 월급 모아 부자 되는 게 어디 그리 쉬운 줄 알았나.

'재테크로행복' 카테고리의 다른 글

| [스크랩] 집 대출금 400조 시대, `퍼펙트 스톰`이 몰려온다 (0) | 2012.06.17 |

|---|---|

| [스크랩] "한국 가계부채, 스페인만큼 심각" (0) | 2012.06.15 |

| [스크랩] 아파트 시장, 그 엄청난 변화 (0) | 2012.06.15 |

| [스크랩] 주거용건물 경매 노하우 40가지 (0) | 2012.06.14 |

| [스크랩] 집사고 팔때도 전략이 있다. (0) | 2012.06.14 |