변액보험과 주식형펀드중 어느것이 좋을까요?

변액보험은 10년 이상 장기투자를 해야 비과세가 적용되는 금융상품이고

주식형펀드는 2~3년 중단기 상품이기 때문에 투자목적과 기간에 따라

적합한 상품을 선택할 필요가 있습니다.

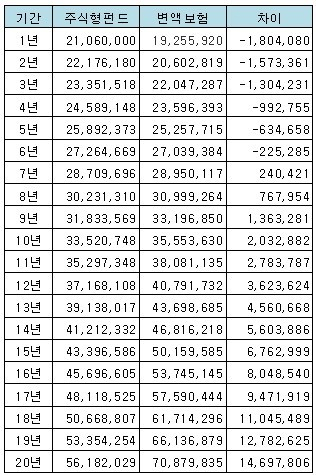

변액보험과 주식형펀드 수익률 비교

FP넷에 따르면 변액보험과 주식형펀드 비교시 약 7~10년차 사이에

변액보험의 원리금이 주식형펀드의 원리금보다 많아지기 시작합니다.

최소 비과세 기간인 10년을 경과해야 변액보험이 주식형펀드보다

우수한 결과를 볼 수 있다는 결과를 다소 앞당겼습니다.

ex) 투자금액: 주식형펀드, 변액보험 각각 2,000만원

수익률: 8% (주식형펀드와 변액보험 동일)

펀드 운용수수료: 연 2.5%

변액보험 운용수수료: 연0.7%

변액보험 특별계정 수수료등 기타 비용: 연48,000원

변액보험 사업비: 약 원금의 10%

변액보험과 주식형펀드 비교

하지만 이 결과는 주식형펀드의 정률식, 체감식 수수료 방식을 적용하지 않았으며,

대부분 변액보험의 수수료가 10~13%이고 10년을 경과해야 비과세가 된다고 볼 때

10년 이내 주식형펀드를 성과만으로는 이기기는 어렵습니다.

다만 하나의 주식형펀드로 3년 이상 투자하기 어렵고

변액보험도 점차 사업비가 하향하는 추세라 볼 때

빠른 시일에 이러한 결과를 볼 수 있을 것으로 기대됩니다.

비교결과에서도 알 수 있듯이 중단기 투자를 하고자 하면 주식형펀드에 투자하고

10년 이상 장기투자를 하고자 하면 10년 비과세 및 연금전환과 펀드변경 등 다양한 기능이

있는 변액보험을 선택하는 지혜가 필요합니다.

끝으로 주식형,적립식펀드는 3~5년 중단기를 보시고 투자하시고

변액보험 및 변액 유니버셜보험은 10년이상 장기적으로 끌고가는 금융상품이므로 재테크 포트폴리오를

구성함에 있어 참고하셔서 스마트한 재테크 하시길 바랍니다.

'재테크로행복' 카테고리의 다른 글

| [스크랩] [노후 자산관리법] 45세부터 증여 시작해야 (0) | 2012.05.10 |

|---|---|

| [스크랩] 나의 노후준비 얼마나, 어떻게, 어떤방법으로? (0) | 2012.05.10 |

| [스크랩] 재산관리에 있어서 안전을 중시하라 (0) | 2012.05.10 |

| [스크랩] 반드시 피해야할 13가지 부동산 함정 (0) | 2012.05.10 |

| 돈으로 살 수 없는 것 (0) | 2006.09.29 |